Justiça Tributária: como o Brasil recuou

Primeiro, os militares; depois, os neoliberais. Desde 1964, país poupou os mais ricos de impostos e chegou a conceder, a acionistas de empresas, privilégios únicos no mundo

Por Róber Iturriet Avila e João Batista Santos Conceição

A cobrança de tributos conforma um relevante aspecto da relação do Estado com a sociedade. Ao longo da história, os papéis do Estado foram alterando-se, absorvendo cada vez mais funções sociais, tais como saúde, educação, previdência, assistência social, políticas de moradia, para além das básicas como segurança, defesa territorial e mediação de conflitos.

Em 1843, no início do reinado de Dom Pedro II, surgiu a primeira tentativa de implementação de um imposto de renda no Brasil, não especificamente com esse nome, como uma maneira de reduzir o déficit fiscal do governo e, ao mesmo tempo, mitigar as desigualdades (Nóbrega, 2014).

A partir desse movimento, durante o Brasil Império, estabeleceram-se inúmeras tentativas e experiências de adoção desse imposto seguindo moldes de países europeus (Gobetti; Orair, 2016). Entretanto, somente em 1922, a proposta de um real e definitivo imposto sobre a renda foi aprovada pela maioria no Congresso Nacional, passando a vigorar em 1923. O imposto de renda brasileiro nasceu com alíquotas progressivas relativamente baixas, uma mínima de 0,5% e uma máxima de 8% sobre os rendimentos.

Em linha convergente ao cenário externo, houve um processo de ampliação da quantidade de alíquotas e elevação dessas à medida que mais serviços foram absorvidos pelos Estados nacionais e regionais. Ao sintetizar a evolução do tributo no País, é possível averiguar três importantes fases.

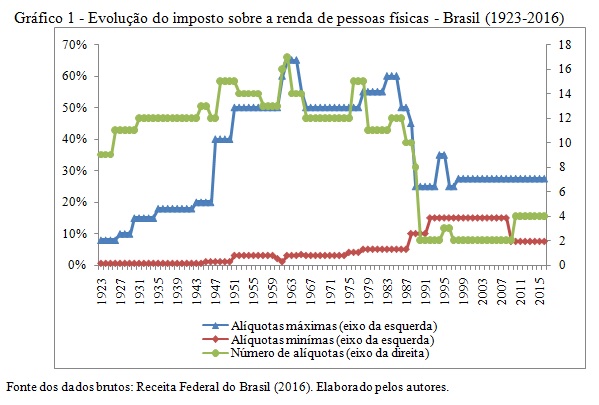

Uma primeira fase foi de ampliação da progressividade de maneira gradual. Somente no fim dos anos 1930 e início dos 1940 houve significativas elevações nas alíquotas. A alíquota máxima saiu de 20% para 50% após o fim da Segunda Guerra Mundial. Esse cenário permaneceu até 1961, quando o presidente da época, Jânio Quadros, elevou a alíquota máxima para 60% dos rendimentos. Um ano depois, já no governo de João Goulart, a alíquota máxima subiu para 65%, alcançando o maior percentual da história do imposto de renda, conforme explicitado no Gráfico 1. O tributo contava com 14 faixas de alíquotas progressivas, as quais iniciavam em 3% dos rendimentos.

Nos governos militares, em uma segunda fase do histórico tributário brasileiro, ocorreu a primeira estagnação e, posteriormente, redução da progressividade tributária. Uma das medidas desses governos foi a diminuição da alíquota máxima do imposto de renda concernente às pessoas físicas para 55% e depois para 50% dos rendimentos. Outra atitude tomada foi a redução de 14 para 12 faixas de rendas tributadas, número que permaneceu durante a maior parte do regime militar.

A partir da égide da liberalização financeira internacional, na década de 1980, assentou-se a concepção de que a renda deveria ser tributada linearmente, ou seja, por alíquotas nem progressivas e nem regressivas (alíquotas neutras), ao passo que o capital deveria ser desonerado para atrair fluxos de capitais e incentivar investimentos[1]. Tais concepções, propostas pelos organismos internacionais e pelo mainstream econômico, fizeram os impostos sobre a renda e sobre o capital caírem drasticamente no mundo (Gobetti; Orair, 2016; OECD, 2016b).

Na esteira dessas ideias, a implementação de políticas liberalizantes aconteceu no Brasil no final de 1988 e início de 1989, marcando a gênese da terceira fase do histórico tributário brasileiro. Essa fase tem como marcos a sedimentação de mudanças institucionais na tributação sobre a renda e sobre o capital.

Mesmo que a Constituição Federal do Brasil de 1988 ampliasse o espectro dos serviços públicos, do ponto de vista da arrecadação, as transformações foram no sentido regressivas. Uma das primeiras modificações foi a redução de 8 para 2 no número de faixas de renda tributadas. A alíquota máxima saiu de 45% para 25% e a alíquota mínima foi elevada de 10% para 15% dos rendimentos.

A partir de 1990, o Brasil passou a não adotar mais o sistema clássico como uma forma de tributar os dividendos. O sistema clássico prevê a taxação do lucro após a sua apuração contábil e os dividendos, depois de distribuídos aos acionistas, também são onerados. Desse modo, o lucro é tributado em duas fases, tanto na pessoa física como na pessoa jurídica, existindo nesse sistema, a distinção entre o que é lucro da empresa e o que é renda pessoal. O sistema clássico foi disseminado na maioria dos países desenvolvidos e em desenvolvimento ao longo do século XX (OECD, 2016b).

Como resultado da mudança de 1990, os dividendos passaram a não integrar a base de cálculo do imposto de pessoas físicas, sendo tributados exclusivamente na fonte, submetidos à alíquota inferior às máximas aplicadas ao rendimento do trabalho. Em uma segunda fase, já em 1995, a Lei nº 9.249 permitiu duas importantes alterações na legislação tributária sobre os lucros e dividendos, afetando novamente a renda da pessoa física.

A primeira alteração instituiu os “juros sobre o capital próprio” (JSCP). Trata-se de uma dedução que as empresas podem efetuar, contabilizando como “custo”, que seria a remuneração do capital inicial, através de juros. Enquanto custo, portanto, é isento de imposto para as empresas. Mas o acionista que recebe o JSCP paga imposto de renda exclusivamente na fonte: 15% lineares. Essa modalidade tributária não existe em nenhum outro país (Farias; Siqueira, 2012).

A segunda alteração fixou que, a partir de 1996, não ficariam mais sujeitos ao imposto de renda os lucros ou dividendos do beneficiário, pessoa física ou jurídica, domiciliado no País ou no exterior, pagos ou creditados pelas pessoas jurídicas tributadas com base no lucro real, presumido ou arbitrado[2]. Antes dessa isenção, os dividendos eram tributados de forma linear e exclusiva na fonte, com uma alíquota de 15%, igual aos demais ganhos de capital, independentemente do seu volume.

Dadas essas alterações institucionais, foi aumentada fortemente a tributação sobre bens e serviços, afetando os estratos inferiores da sociedade via tributação indireta, como uma forma de compensar a redução do ônus fiscal sobre o capital (Farias; Siqueira, 2012). Adicionalmente, houve uma redução da tributação do imposto de renda para os estratos superiores de renda, como explicitou o Gráfico 1.

Referências

BRASIL. Ministério da Fazenda. Receita Federal. História do imposto de renda. 2016. Disponível em <http://idg.receita.fazenda.gov.br/sobre/institucional/memoria/imposto-de-renda/historia/trajetoria>. Acesso em 20 jun. 2016.

FARIAS F. G.; SIQUEIRA, M. L. Bases tributárias brasileiras: penalizando os pobres e beneficiando os rentistas. In: CATTANI, A.; OLIVEIRA, M. (Org.). A sociedade justa e seus inimigos. Porto Alegre: Tomo Editorial, 2012. p. 35-58.

GOBETTI, G. W.; ORAIR, O. O. Progressividade tributária: a agenda negligenciada. Rio de Janeiro: IPEA, 2016. (Textos para Discussão IPEA, n. 2190).

NÓBREGA, C. B. História do Imposto de Renda no Brasil: um enfoque da pessoa física (1992-2013). Brasília, DF: Secretaria da Receita Federal, 2014.

Organisation for Economic Co-operation and Development (OECD). OECD TaxDatabase. 2016b. Disponível em: <http://www.oecd.org/tax/tax-policy/tax-database.htm#pit>. Acesso em: 9 mar. 2016.

OSTRY, J. D.; LOUNGANI, P.; FURCERI, D. Neoliberalism: Oversold?Finance&development, v. 53, n. 2, 2016. Disponível em: <http://www.imf.org/external/pubs/ft/fandd/2016/06/ostry.htm>. Acessoem: 13 set. 2016.

PIKETTY, T. Capital in the twenty-first century. Londres: The Belknap press of Harvard University, 2014.

Notas

[1] Os períodos anteriores a Primeira Guerra Mundial e posteriores a 1980 se caracterizaram pelo crescimento da desigualdade. Os resultados de tais políticas liberalizantes têm sido quantificados na literatura internacional e pelos próprios organismos multilaterais que propuseram tais medidas: fragilização dos sindicatos, ampliação expressiva das desigualdades, redução de direitos trabalhistas e previdenciários, descompasso entre variação salarial e produtividade do trabalho. O 1% mais rico ampliou significativamente a sua participação na renda, ao passo em que se reduziu a participação dos salários, levando a uma ascensão abrupta da concentração de renda e de riqueza (Ostry; Loungani; Furceri, 2016; Piketty, 2014; OECD, 2016a).

[2] Mesmo antes de 1922, quando o imposto de renda passou a ser oficialmente instituído no Brasil, os dividendos já eram ocasionalmente descontados na fonte. Em 1891, por exemplo, as diretorias dos bancos, companhias e sociedades anônimas descontavam os dividendos distribuídos e os juros pagos aos acionistas (Nóbrega, 2014). Atualmente, dentre os 34 países que integram a OECD, apenas a Estônia aplica o sistema de isenção total sobre os dividendos (OECD, 2016b). Anteriormente, alguns países como Eslováquia e México também adotaram a isenção dos dividendos. Em 2014, o México voltou a tributar dos dividendos, enquanto a Eslováquia introduziu uma contribuição social para financiar a saúde.Outras nações em desenvolvimento e desenvolvidas adotaram metodologias para diminuir os efeitos da “bitributação” e de alternativa ao sistema clássico de tributação de dividendos. O meio encontrado pelos países se deu através de alíquotas menores ou de créditos referentes ao imposto pago na pessoa jurídica (Castro, 2014). Apesar de instituírem esses mecanismos, a média da tributação sobre os lucros e sobre os dividendos somam 49% entre os países da OECD, sendo 24% na pessoa física e mais 25% na pessoa jurídica. Como os dividendos foram isentos de impostos no Brasil, esse percentual no País pode chegar a 34%, dependendo do tamanho da empresa tributada, dividido entre 25% do Imposto de Renda de Pessoa Jurídica (IRPJ) e 9% da Contribuição Social sobre o Lucro Líquido (CSLL).

Crédito da foto da página inicial: Reprodução de pintura de Delfim Câmara (1875) / Wikipédia

No comments:

Post a Comment